なぜか本日HELOCを設定した。HELOCとは、Home Equity Line of Credit、「家に設定する根抵当」である。

「根抵当」を日本語で検索したらこんな説明が出てきた。

「根抵当権とは、不動産の担保価値を算出し、貸し出せる上限(極度額)を定めて、その範囲内で何度もお金を借りたり返済したりすることができる性質のものです。借りたお金を返して借金がゼロになっても、また借りる可能性があるので、当事者の合意がない限り根抵当権は消滅しません」

この根抵当権は、企業が事業資金などの融資を受けるときに、企業や経営者が所有する不動産などに設定するケースが多い。

アメリカではきわめて普通のローンである。今すぐ使う予定は特にないのだが、世の中パンデミックですし、一応念のため設定してみました。

元はといえば、「最近、個人住宅の所有権を部分的に買いとるベンチャーがいくつも高額増資をしているなぁ。どんな条件か調べてみよう」と思ったのがきっかけである。

余談ながら、わたくし、二桁億円単位でベンチャーキャピタルから資金調達したベンチャーのサービス・商品はなるべく使ってみたり買ってみたりしている。勉強になるというのもあるが、

「まずは顧客獲得のため、出血大サービスで販売中」

ということが多く、大変お得なディールなことが多いからだ。出血していなくても、従来のプロダクトとは全然違うメリットがあったりする。でなければ資金調達できないので。

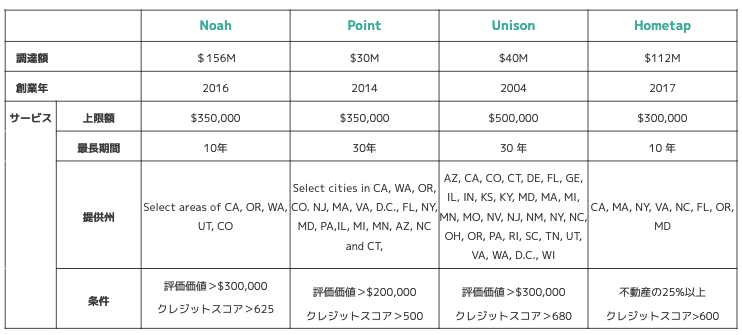

して、上記の「所有権を部分的に買ってくれるビジネス」はエクイティシェアと呼ばれ、一定期間内に家を売ってその会社の持分を渡すか、売らない場合は算定式に基づく金額を返さなければいけない、というもの。要は、家の持分=エクイティと引き換えに月々の返済が必要ないローンである。代表的なところではこんな感じのところがある。

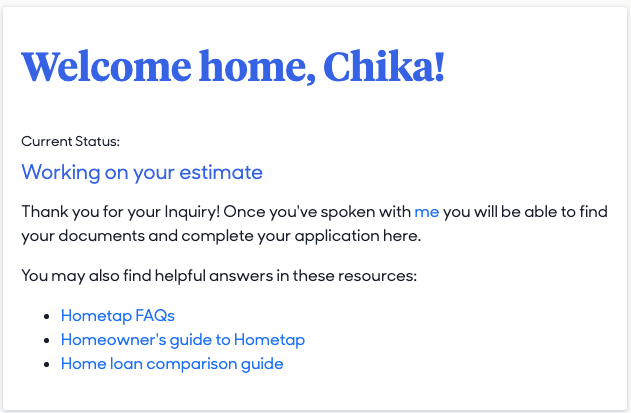

で、表の一番右のHometapというベンチャーが100億円ほど調達したときにサイトを見に行ったら「30秒で審査終了」と書いてあったので、ふーんと思って住所等を入力してみた。

そして「入力終了」のボタンをクリックしたらこの画面になった。

いわく「審査してます」(スタティックなサイトで、30秒後に「終了」とでるわけではない。

個人情報ありったけ吸い上げてそれかい。

そしてそれから3日くらいの間にセールスの人から5回くらい留守電が入った。なので、話してみた。

結論を言うと、

「実質金利10%超(もちろん複利)」

というエグい金貸し業であった。計算方法、家の値段が上がった場合や下がった場合の算定方法など、契約条件は極めて複雑なのだが、「現在価値を安く見積もって部分的に家を買い取ります、ただし家を売った時はその金額の持ち分割合もらいます」という感じ。

懲りずに競合のPointにも話してみたが、同じようなものだった。

で、お買い物大好き、ディール大好き、不動産が血に流れている中国系アメリカ人の夫にかくかくしかじか、と話したところ、

「なんというあこぎなディール。HELOCの方が100%マシだ」

ということになり、この先何があるか分からないし、今は超低金利でもあるし、とりあえずHELOCを設定するか、ということになったのである。

ちなみに今回のHELOCの利率は3.35%、期限は10年、その間であれば固定金利。初期設定手数料は1000ドルほどでございました。

複利というのは恐ろしいもので、1.0335の10乗は1.4くらいだが、1.1の10乗は2.6ですよ。

さらに、エクイティシェアでは初期手数料もがっぽり取られる。

つまり、

「え、月々の返済がいらないの!」

と浮かれてエクイティシェアを利用すると、将来うべかりし利益が激減してしまうのである。しかし、普通の低金利でHELOCが借りられないような人や、極めて複雑な計算式や条件が理解できない人たちが餌食になる可能性は高い。

ここでもやはりアメリカの金融界は「闇金ウシジマ君ビジネス」なのであった。

(唯一、家の値段がドカーンと2ー3割以上下がった時は、借りた時より少ない金額を返すだけで良くなるのでお得である)