SAFEのビジュアル解説を作ったので掲載。

SAFEはY Combinatord (YC)が2013年の12月に公開したエンジェル投資用テンプレート。YCでは、「卒業」したベンチャーに「これで増資したら?」というテンプレートを提供、ベンチャーとエンジェルは数字や名前などを書き込むだけで利用できるのだが、そのテンプレートの現時点での最新版がSAFE。Simple Agreement for Future Equityの略で、「将来の株式のための簡単な同意書」とでもいいましょうか。

SAFEの前にYCが出していたのは転換社債(convertible notes )だったが、それを改良したのがSAFE。というのも、社債は借金なので、借金としていろいろな規制に縛られる。短い期限が必要、世の中で流通している他の借金に近い利子をつけなければならない・・・・など。また、頻繁にエンジェル投資をしている人は「業として金貸しを営んでいる」とみなされ許認可が必要になるリスクもあった。そうした問題を回避できるのがSAFE、とY Combinatorでは言っている。

とはいえ、転換社債型のエンジェル投資とSAFEはあまり変わらない。目立った変更点は(上記の説明どおり)利子がない、期限がない、というもの。しかし、これまでエンジェル投資に2桁件数関わってきたが、一度として「事業がうまくいっていないから利子をつけてお返しします」というベンチャーには会ったことがないので、この2点はあってもなくても一緒だろう。(そうでない場合もごく稀にはあると思うが。)

SAFEは冒頭で書いた通り「将来の株式のための簡単な同意書」で、投資先ベンチャーがベンチャーキャピタルなどからシリーズA投資を受けた場合にそのシリーズAと同等の優先株に変わる。そして、優先株に転換するときの条件の違いで、公開されているSAFEには以下の4つのタイプがある。

- Cap, no Discount – 企業価値の上限が決まっているもの。YCは「一番スタンダードなタイプ」と言っている。

- no Cap, Discount – 企業価値の上限はないが、割引はある

- Cap, Discount – 企業価値の上限が決まっていて、かつ割引もある

- MFN, no Cap, No Discount – 企業価値の上限も割引もない「最恵国待遇(Most Favored Nation)」なもの

「企業価値の上限」が決まっていると、それより高い額でシリーズA増資が起こっても、SAFEで決めた上限値で転換する。例えば、上限値5億円、と決めておけば、そのベンチャーが超大成功して1年後に企業価値500億円で増資したとしても5億円換算で株が買える。この例のようなことが起これば、同じお金を出してもらえる株数が100倍違うことになる。ここまでドラスティックな例は少ないにしても、この「上限値」が一番大事な決め事。

「割引」は、シリーズA増資の際の企業価値から割引できる、という決まり。例えば「10%割引」と決めておいて、上記の例が起こったとすると、企業価値450億円で転換する。あまり美味しくないですね。ただ、シリーズAがもうすぐ、とか、超人気のベンチャーにとにかく投資したい、といった状態の時にはこれで十分ハッピーな投資家もいる。

「上限」と「割引」が両方あると、上限値より低い額で増資が起こった時に、割引が効いてくる。アメリカはエンジェル投資は加熱しているのにシリーズA増資は厳しい状態が続いているので、これが意味を持つことも絶対ないとは言えない。

MFNは最恵国待遇というと一番有利そうだが、そうではない。「次にエンジェル投資するとき、それと同じ条件になる」というくらいの意味。例えば、ロシアの大富豪がYC卒のベンチャー全てに投資したことがあったが、そういうときに個別に交渉するのは面倒なので、「どうせ君達まだまだエンジェル投資受けるはずだから、そのときそれと同じにしておいて」という感じで、これに類似した条件で投資していた。

というわけで、SAFE投資をしたのちに何が起こるかを図示するとこうなる。

MFNはこの後、転換したエンジェル投資の条件次第で上の3つのパターンのどれかに近くなる。(SAFE以外でも、株式に転換するものは大体似たようなケースとなる)。

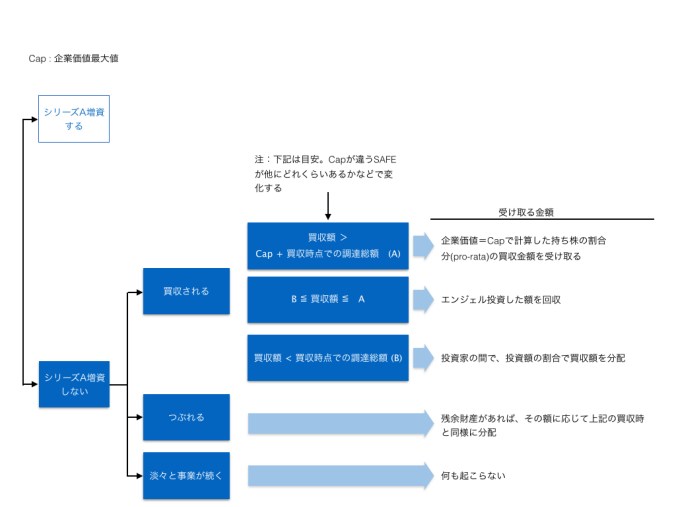

さらに、一応全可能性をカバーしようとすると「シリーズAをしない、できないベンチャー」の場合SAFE投資はどこに行くのか、という疑問が出てくる。そういう時は下記のようになる。

この場合は、大雑把に言うと、

- 決めた上限値より高い額で買収が起これば買収額に応じたリターンあり

- そこまでいかないが、調達した金額よりは高い額で買収が起これば、投資額分は返ってくる

- それ以下だと、投資家同士で、投資額割合で分け前をもらう

という感じ。とはいえ、実は上記の図解自体が大雑把で、エンジェル投資を何度も違う上限値で続けているベンチャーだと閾値が変わってくる。そして、最近はそういうベンチャーが多い。エンジェル投資してるサンフランシスコの友人の所に、「$3M(3億円)調達中だけどいかが?」というお誘いがあったとか。ベンチャーも苦労していますねぇ。(ただし、それでも多くの場合、閾値の変化は誤差の範囲内という感じに収まるはず。)

なお、「SAFEで調達中だけど、日本の投資家に説明する資料が欲しい」という方は、上記チャートご自由に利用ください。Keynoteで作っていますが、オリジナルのファイルはこちらでダウンロードできます。

また、間違いがあったら是非教えてください。

渡辺様

日本のバイオベンチャー企業に携わっている者です。

Yコンビネーターの投資条件を調べていたところ、大変分かりやすい説明で本当に助かりました。

1点だけ提案させて頂ければ、1枚目のスライドのMFNに対応する企業価値の記述は「シリーズA前に株に転換する~」とあるところを、「シリーズAの企業価値(pre-money)。但し、シリーズA前に株に転換する~」とされた方がより分かりやすくなるかと存じます。

重ねて有難うございます。

いいねいいね